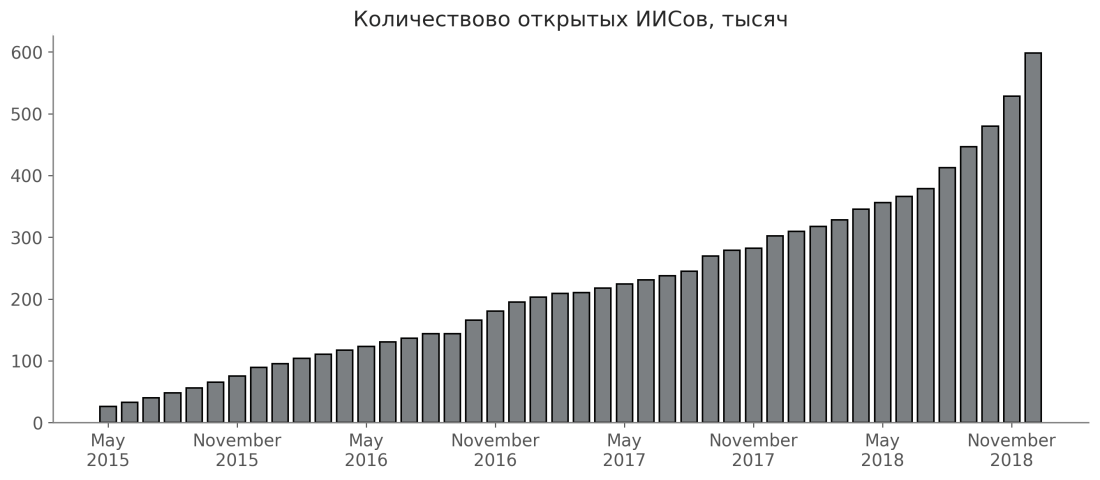

Праздники закончились, а значит пришла пора оставить околофинансовые новогодние тематики позади и вернуться к насущным делам. А так как сейчас начало года, у многих активных инвесторов начинается занимательный квест − попытка вытрясти от государства инвестиционный налоговый вычет.

В последние годы предпринимается ряд шагов (за рубежом такие шаги предпринимались лет 20 назад), направленных на привлечение физических лиц на финансовые рынки. С этой целью был разработан особый инструмент – индивидуальный инвестиционный счет (ИИС). ИИС – это специальный брокерский счет, внесение денежных средств на который дает право на получение инвестиционного налогового вычета. На мой взгляд, ИИС вместе с покупкой ОФЗ является очень привлекательным инструментом для управления капиталом. И популярным – график ниже это подтверждает.