Ипотека – тема, актуальная для многих. Друзья и коллеги уже не раз спрашивали мое мнение по этому вопросу. Я даже писал несколько постов про недвижимость. Первый – про базовую теорию о целесообразности подобных инвестиций. Второй – про практическую реализацию с выбором направлений и примерами конечной доходности. Но осталось еще третье, о чем я не писал – текущая рыночная ситуация.

Почему это важно? Всё дело в том, что прошлое и настоящее может помочь пролить свет на будущее. В финансах это достаточно распространено. Люди изучают прошлогоднюю корпоративную отчетность, исторические цены акций, принятые в прошлом финансовые решения с одной главной целью – попытаться предсказать будущее. Споры о том, работает это или нет, наверно, никогда не утихнут. Тем не менее, попытаться всё же стоит.

С помощью чего можно описать текущее положение вещей? На самом деле, есть несколько показателей (+ производные от них и динамика):

- Количество/объем предоставленных кредитов

- Задолженность

- Срок ипотеки

- Ставка

Это, пожалуй, основное, чем характеризуется рынок ипотечного кредитования. Количество и объем кредитов показывает, как активно банки кредитуют, а люди берут. Задолженность – на сколько быстро погашают. Срок – через сколько расплатятся, а ставка – сколько в итоге переплатят. И динамика здесь следующая:

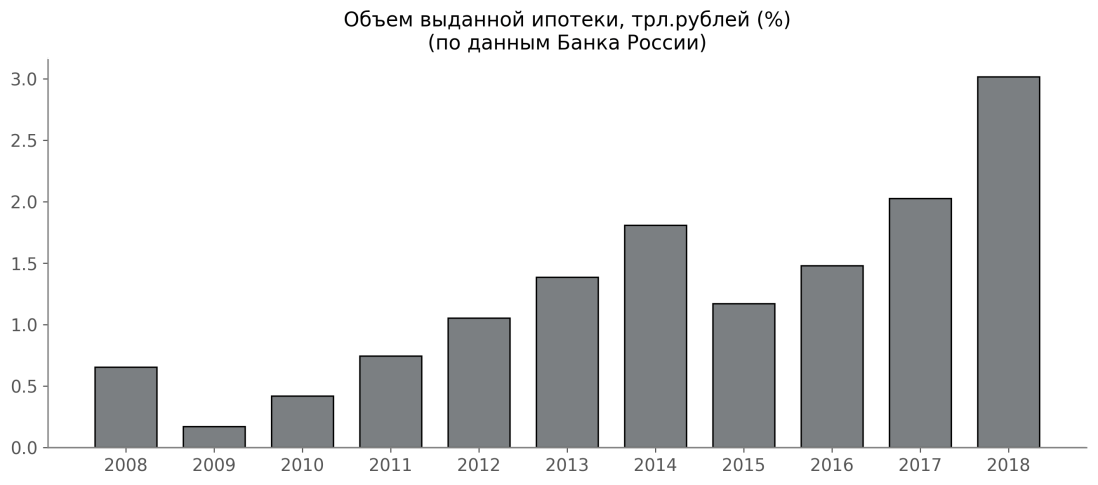

1. Количество и объем предоставленных кредитов

Рынок ипотеки стабильно растет – темпы роста год к году снижались только в кризисный период 2015-2016 года. После этого рынок ипотеки рост в среднем на 42% год к году! То есть и физические лица активно берут, и банки охотно дают. Цифры подтверждают:

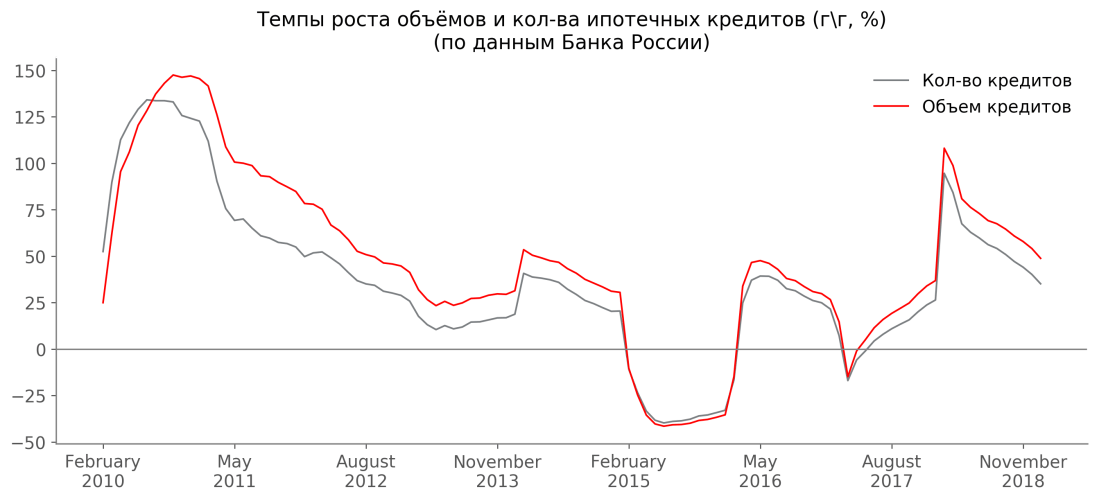

Но если посмотреть на темпы роста, то в последнее время они всё же стали снижаться – может быть наступает насыщение?

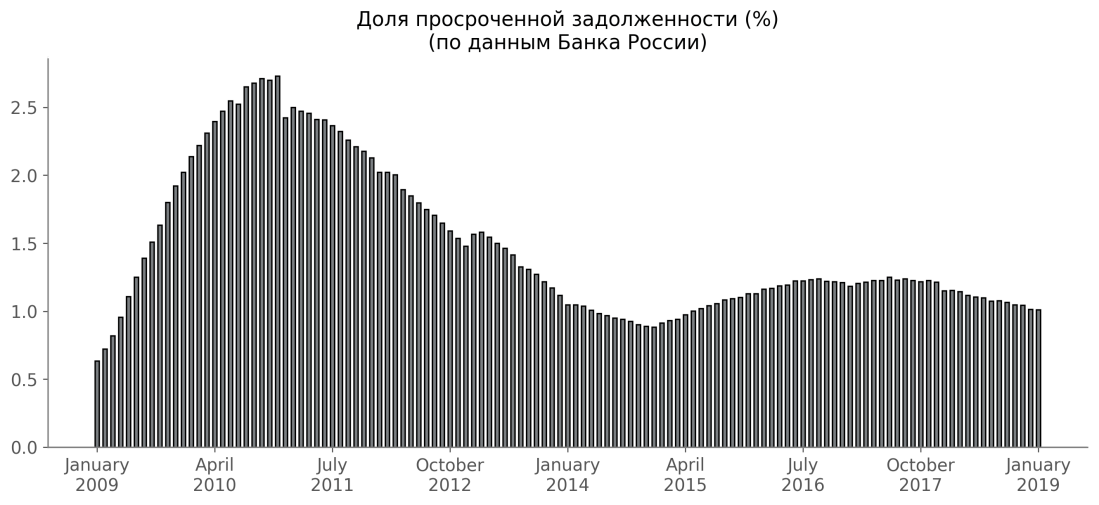

2. Задолженность

Сама по себе задолженность показывает только совокупный объем непогашенных кредитов. Более важный показатель – просроченная задолженность, то есть когда ипотеку берут, но не выплачивают.

Сейчас этот показатель на уровне 1%. Пик пришелся на мировой финансовый кризис 2008 года и его последующий период. А вот в 2014-2016 году (все помнят, что было с курсом рубля), просрочка конечно выросла, но темпы были несопоставимы с 2008 годом. И всё же, это очень далеко от показателей ипотечного кризиса в США: тогда уровень просроченной задолженности превысил 10%.

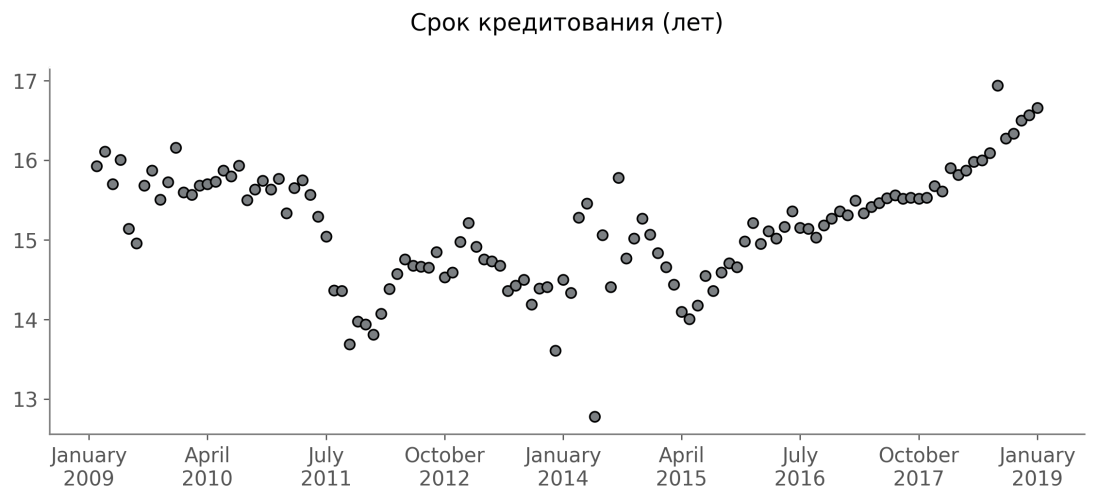

3. Срок ипотеки

Фраза «ипотека на полвека» появилась не на пустом месте. Но она всё же явно преувеличивает текущее положение вещей. По данным Банка России, в среднем ипотеку берут на 16.5 лет. И можно наблюдать тенденцию к увеличению срока ипотеки.

Она объяснима – в условиях падения реальных доходов населения есть несколько вариантов. Например, можно отказаться от своей мечты и купить квартиру подальше и подешевле. А можно купить то, что хочешь, но удлинить срок. Многие идут по второму пути.

4. Ставка

Ставка это первое, на что обращают внимание заемщики. И сегодня для них сформировалась благоприятная ситуация – таких низких ставок по ипотеке, как сейчас, мы еще не видели.

О чем говорят эти графики? Несмотря на низкие ставки и невысокую просроченную задолженность, темпы роста объемов выданных ипотечных кредитов и их количества начинают снижаться. Возможно это насыщение рынка, и вскоре мы увидим его коррекцию? Или регулятор предпримет стимулирующие меры и мы увидим новые рекордно низкие ставки? Пока больше вопросов, чем ответов.