Праздники закончились, а значит пришла пора оставить околофинансовые новогодние тематики позади и вернуться к насущным делам. А так как сейчас начало года, у многих активных инвесторов начинается занимательный квест − попытка вытрясти от государства инвестиционный налоговый вычет.

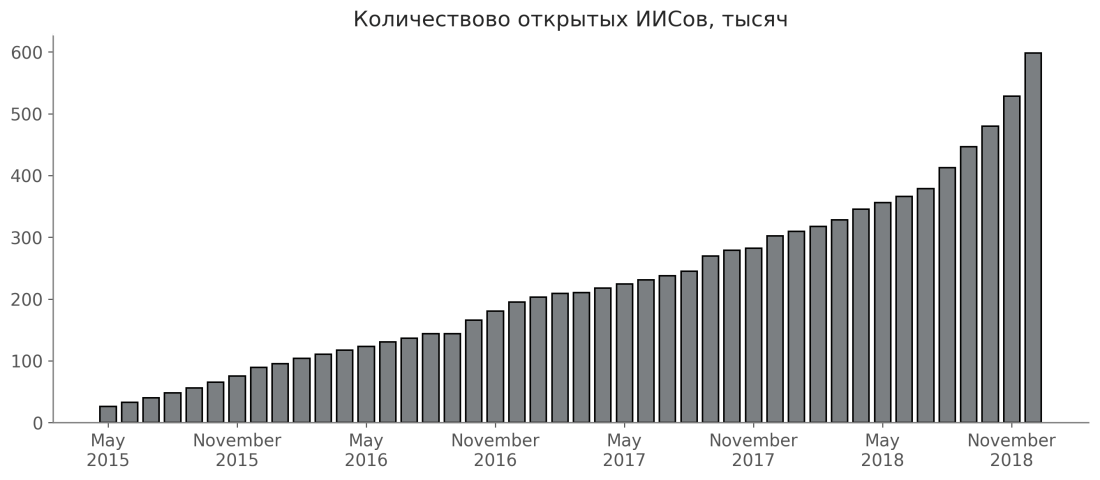

В последние годы предпринимается ряд шагов (за рубежом такие шаги предпринимались лет 20 назад), направленных на привлечение физических лиц на финансовые рынки. С этой целью был разработан особый инструмент – индивидуальный инвестиционный счет (ИИС). ИИС – это специальный брокерский счет, внесение денежных средств на который дает право на получение инвестиционного налогового вычета. На мой взгляд, ИИС вместе с покупкой ОФЗ является очень привлекательным инструментом для управления капиталом. И популярным – график ниже это подтверждает.

Как это работает?

Рассмотрим наиболее популярный тип вычета «А». Сейчас 2019 год. Вы открываете ИИС у брокера, вносите на него 400 тыс. рублей, и в 2020 году получаете право на налоговый вычет в размере 13% от внесенной суммы (52 000 рублей от 400 000). Похоже на обычный банковский вклад на 1 год под 13% годовых.

В 2020 году вы снова вносите 400 тысяч, и в 2021 получаете право на очередной налоговый вычет в размере 13% от внесенной за предыдущий год суммы. В 2021 году история повторяется, и в 2022 году вы снова получаете право на вычет.

Но не все так просто, есть ряд особенностей:

- Сумма вычета (по типу «А») до 52 000 рублей. На сумму свыше 400 тыс. вычет не предоставляется. То есть можете вносить больше, но с суммы свыше 400 тысяч вычет не получите.

- Для получения вычета у вас должны быть доходы, облагаемые по ставке 13% (это ставка по налогу на доходы физических лиц – НДФЛ). Это может быть ваша заработная плата. Нет налогооблагаемых доходов – нет вычета.

- Если закрыть ИИС раньше, чем через три года, права на льготу не будет. Даже если вы уже получили вычет 2 раза, в случае досрочного закрытия ИИСа вычеты придется вернуть.

Какая доходность?

Вот тут начинаются подводные камни. Самый большой из них – доходность. Насчитал множество подходов её расчета. В рекламе нам обещают 13%. И это действительно так, но только в первый год. А ИИС мы открываем на 3 года минимум. И за второй год доходность будет уже 6.5% (то есть на счете уже 800 тысяч, и доходность нужно считать от этой базы). А доходность за третий год всего 4.3%. Небольшие расчеты показывают, что средняя доходность за 3 года выйдет в районе 7.8% – а это уже сопоставимо с доходностью по вкладам.

Казалось бы, 7.8% это не то, ради чего хочется напрягаться, открывать ИИС, общаться с налоговой и т.д. Легче открыть депозит, пусть даже с меньшей доходностью. Но не забывайте, что 7.8% это доходность только от налоговых вычетов. То есть вы внесли деньги и они просто лежат на счете. Но мы же знаем, что деньги должны постоянно работать. Поэтому мы не просто вносим деньги, но и покупаем на них супер надежные ценные бумаги, например ОФЗ. Благо ИИСы позволяют это делать. С текущей доходностью по ОФЗ в районе 8% годовых отдача от ИИСа вырастет в 2 раза! А это уже интересно. И кто может дать аналогичную доходность при сопоставимом уровне риска, банковский депозит?

Если у вас возник вопрос, куда нести деньги, ниже графика по ТОП-10 самых популярных брокеров по ИИСам.

Да, конечно, как и везде, в ИИСах тоже есть ряд тонкостей, которые могут изменить конечную доходность и о которых нужно помнить. Это и комиссия брокера и депозитария, и реинвестирование, и изменение ставок на долговых рынках, и т.д.

Но даже с этими тонкостями ИИС (вместе с покупкой ОФЗ) может стать прекрасным шансом для вашего старта на финансовых рынках. Если перефразировать цитату Нила Армстронга, то открытие ИИСа это:

Один маленький шаг для человечества, и огромный скачок для человека!

Особенно для тех, кто только знакомится с финансовыми рынками.