Наступает новогодняя пора, и это последний пост перед подведением итогов года.

То, о чем сегодня пойдет речь – облигации федерального займа (или ОФЗ). Если вы «выросли» из банковских депозитов и дебетовых карты, то ОФЗ для вас! Они относятся к консервативным – то есть это минимум риска при невысокой доходности.

Облигация (в целом) — это ценная бумага, подтверждающая факт того, что один участник (инвестор) предоставил другому участнику (эмитенту, выпустившему облигацию) заем на определенный срок по определенным условиям. Если в случае обычной облигации эмитентом выступает компания, то эмитентом ОФЗ является Правительство России в лице Министерства Финансов.

Как это работает?

Упрощенно схема выглядит так. Государству нужны деньги на какие-то цели, и оно решает занять деньги у инвесторов. Оно выпускает облигации, продает их инвесторам и гарантирует выплачивать определенную сумму, например, каждый год (так называемый купонный доход). В конце срока государство выплачивает инвесторам полную стоимость облигации (номинал), таким образом погашая облигации и полностью выполняя свои обязательства перед инвесторами.

Схема с облигациями очень похожа на банковский вклад. Сначала вы покупаете облигацию (открываете вклад) по заранее определенным условиям доходности, затем получаете купонный доход (проценты по вкладу), а в конце происходит погашение облигации (закрытие вклада) и выплата ее номинала (тело вклада).

Какие преимущества?

1. Высокая надежность. Эмитентами выступают первоклассные заемщики – государство. Об этом можно много спорить. Конечно, есть прецеденты и в мировой, и в истории нашей страны, когда государство не исполняло взятые на себя обязательства, но это скорее принято считать исключением, подчёркивающим правило.

2. Низкая стоимость + выход в любой момент без потери дохода. Не нужно обладать большим капиталом, чтобы позволить себе купить облигации — в подавляющем большинстве номинал составляет всего 1000 рублей. Второе, что вы сможете сделать, когда вам срочно понадобятся деньги — продать облигацию без существенной потери стоимости. Достаточно открыть мобильное приложение и нажать кнопку. С депозитов можно сделать нечто похожее, но финансовые потери будут больше.

3. Разнообразие сроков. Стандартный срок банковских вкладов — 1/3/6/12/24 месяца. Можно открыть и на 3 года, заплатив за это низкой доходностью. А вот ОФЗ можно купить как за месяц до погашения, так и за 10 лет. Причем с сохранением доходности. Это добавляет вам гибкость. И не забывайте: выйти можно в любой момент, чего банковский вклад не позволяет делать без существенных потерь.

Какие недостатки?

1. Низкая доходность. Высокая надежность эмитентом влечет за собой низкий доход. Это факт. Но низкая доходность ≠ отсутствие доходности. Да, она небольшая, но в тоже время сопоставима с доходностью по вкладам.

2. Брокерские комиссии. Комиссий по операциям с депозитами можно избежать (например, вносить/снимать депозит в виде наличности). С ОФЗ так не выйдет. Для начала придется открыть брокерский счет. Открыть его можно бесплатно, но вот за покупку-продажу придется заплатить финансовым посредникам – брокеру, депозитарию (где будут храниться купленные ОФЗ) и бирже. Эти расходы небольшие, но они есть, и о них нужно помнить.

3. Налогообложение. С депозитом нарваться на налоги практически невозможно. С ОФЗ достаточно просто. Купонный доход (аналог процентов при депозите) не облагается налогом. А вот если вы купили облигацию дешевле, а продали дороже (в том числе погасили дороже), то с разницы придется заплатить НДФЛ.

Какая доходность?

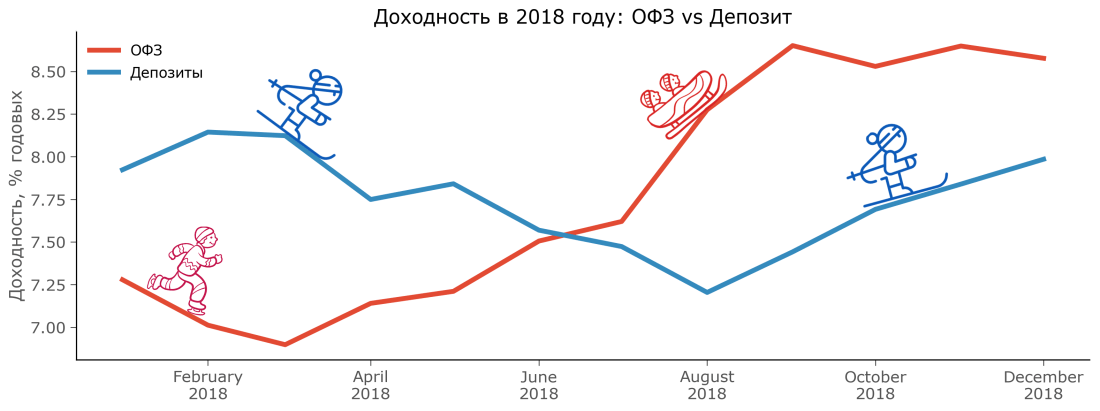

Это, пожалуй, самое интересное. На сегодня средняя доходность по ОФЗ (на основе Индекс государственных облигаций Московской Биржи) составляет около 8.6%. А базовый уровень доходности вкладов составляет около 8%. То есть за вычетом комиссий и налогов доходности сопоставимы, при этом почти по всем параметрам (безрисковая доходность, максимальная прибыль, ликвидность, широта выбора, минимальные вложения) ОФЗ опережают банковские депозиты.

Покупка облигаций — это прекрасная альтернатива банковским вкладам. А лучше всего то, что ОФЗ откроют для вас финансовые рынки: фондовую биржу, брокеров, особенности организации торгов, взаимосвязь процентных ставок, стаканы, налоги и еще много интересного и важного. Поэтому ОФЗ это отличный инструмент для вашего старта на финансовых рынках!