На прошлой неделе меня пригласили выступить с темой по личным финансам перед подростками. Опыт для меня новый и интересный – одно дело выступать перед взрослыми, у которых есть личный опыт и сложившиеся установки; другое – перед подростками, большинство из которых с темой персональных финансов знакомы поверхностно.

Скажу честно, к мастер-классу я подошел с определенным набором знаний – в моем облаке есть целый раздел, посвященный финансовому воспитанию детей с самого рождения. Это обширная библиотека книг, выдержки из зарубежных и российских публикаций, различные развивающие игры и т.д. – одним словом информация, которую я накапливал, когда только начинал знакомиться с персональными финансами. Тем не менее, передо мной встали 2 вопроса.

- На чем сделать акцент и какой формат выбрать?

- Как объяснить просто о сложном?

1. На чем сделать акцент и какой формат выбрать?

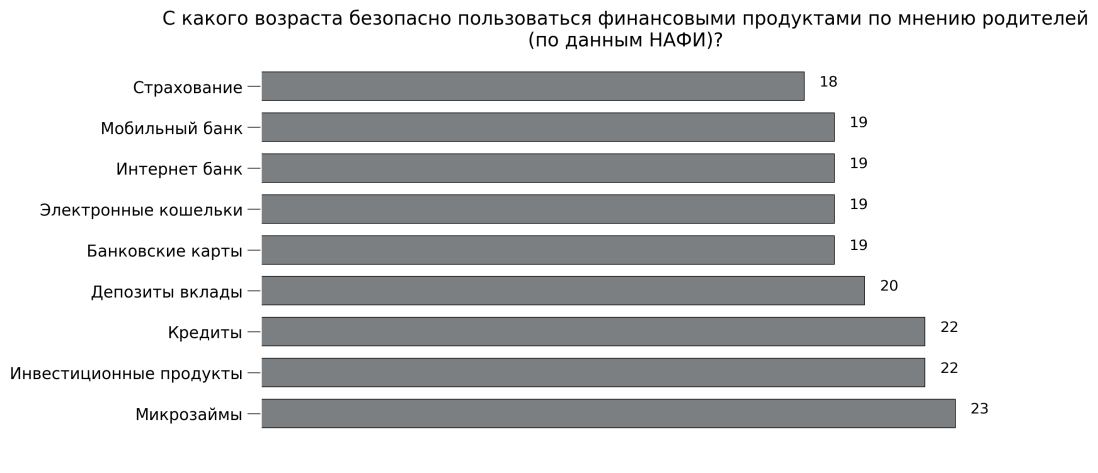

Я уже говорил, что подростки это не взрослые. Но и не дети. К старшим классам у большинства (86% по данным НАФИ) в распоряжении есть собственные деньги. То есть деньги есть, нужны инструменты для управления. Но, как оказалось, родители считают иначе: например, по их мнению безопасно пользоваться банковскими картами дети могут только с 19 лет!

А депозитами только с 20 лет! Тогда возникает логичный вопрос – допустим, в 14-17 лет у ребенка появляются собственные деньги и он начинает их копить. И до 20 лет он копит их где, под подушкой? Родители, а как тогда соблюдать главный экономический принцип «деньги должны работать»? На этом постарался сделать акцент.

Теперь по поводу формата. Я не сторонник лекций и выступлений по бумажке, а с подростками такой формат точно не пройдет. В эпоху информационных технологий классические форматы взаимодействий начинают проигрывать передовым. А как может быть иначе, когда молодежь проводит в смартфоне в среднем 5 часов в день!? Всё уходит в сеть, поэтому я никогда не читаю по бумажке, стараюсь общаться с аудиторией, практически всегда использую презентацию и вовлекаю слушателей использованием собственных гаджетов.

2. Как объяснить просто о сложном? Со взрослыми мы обсуждаем финансовую природу ОФЗ, преимущества ETF, особенности ИИСов. Если эту информацию в «сыром» виде дать подростку, можно будет возвести барьер на его пути к познанию личных финансах. Естественная реакция: «это сложно, поэтому не хочу учиться, а хочу жениться!». Вот почему я решил остановиться на базовых вещах без углубления в финансовые дебри. И после мастер-класса маме/папе зададут вопрос, на который у них будет ответ (должен быть!). Ведь обсуждение финансов в семье это крайне важно, в этот момент зарождается фундамент личных финансов ребенка. Но, к сожалению, в России обсуждать финансовые темы с детьми не принято:

Поэтому мой ответ на вопрос «как приучить детей к финансами» состоит из 3 рецептов:

- Подавайте правильный пример. Дети во многом копируют ваше поведение. Сложно думать о финансовом планировании, когда ты с папой, взяв потребительский кредит, стоите в очереди за последним IPhone.

- Обсуждайте финансы. Это не табу. Спрашивайте ребенка о том, что и почему он хочет купить. Помогите составить план и интересуйтесь его прогрессом. В конце концов, спрашивайте его мнение – порой дети к современным финансовым услугам приспособлены лучше, чем родители.

- Дайте свободу. Постоянные указания на то, как нужно делать правильно, лишь вызывают желание всё бросить или не делать ничего. Поэтому если ребенок не делает ничего криминального, не вмешивайтесь. В конце концов

We learn from failure, not from success

Мои впечатления от мастер-класса? Как я и догадывался, к миру финансов дети по многим позициям они подготовлены намного лучше, чем собственные родители в их возрасте. И если указать им нужное направление, успех не заставит себя долго ждать.