Недвижимость, пожалуй, одна из самых животрепещущих тем практически для каждого. И понятно почему – в первую очередь человек думает об удовлетворении физиологических потребностей (голод, жажда), затем про безопасность (жилье). Об этом писал еще А.Маслоу. Когда у тебя нет пищи и крыши над головой, ты не думаешь о том, в каком банке открыть депозит и тебе нет абсолютно никакого дела до доходности ОФЗ.

С голодом и жаждой проблемы есть, но не такие острые и не у нас. А вот с недвижимостью проблема есть практически в каждой стране. Почему? Ответ прост – потому что она просто стоит дорого. Призыв «нужно? пойди и купи» с недвижимостью не работает. Если на кусок хлеба и стакан воды можно заработать быстро, то для того, чтобы купить квартиру, придется работать годами, а то и десятилетиями! Так не только у нас в стране, так происходит во всем мире.

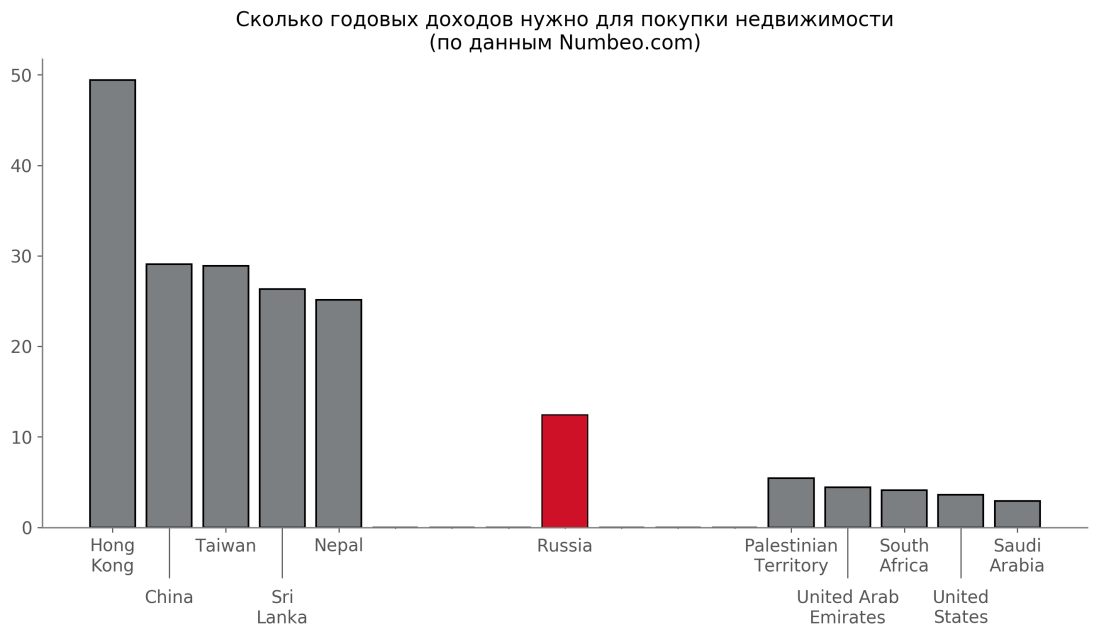

Например, жителям Гонконга нужно почти 50 годовых зарплат, чтобы позволить себе недвижимость по средним для Гонконга ценам. Быстрее всего купят жилье саудиты и американцы: за 2.89 и 3.58 годовых доходов соответственно. Россия в этом рейтинге находится примерно посередине с показателем чуть больше 12 годовых доходов.

Среди вас и ваших знакомых наверняка найдутся люди, которые согласятся с президентом США, который на вопрос о недвижимости заявил следующее:

Она осязаема, прочна и красива. С моей точки зрения она даже артистична. Я просто обожаю недвижимость!

Многие даже рассматривают недвижимость как единственный надежный способ сохранить свои накопления. «Жилье всегда в цене», «деньги обесцениваются, а квартиру всегда можно продать», «будешь сдавать и жить на это» – подобные фразы я слышал неоднократно. Но с недвижимостью не всё так однозначно.

Так как же понять, выгодны или нет инвестиции в недвижимость? Скажу сразу, я не специалист в сфере недвижимости, потому что это целый огромный рынок со своими особенностями и спецификой, в котором нужно постоянно «вариться», чтобы быть в теме. Но даже неспециалисту будет понятно, что доход от недвижимости состоит из 2-x основных частей: арендных платежей и прироста стоимости.

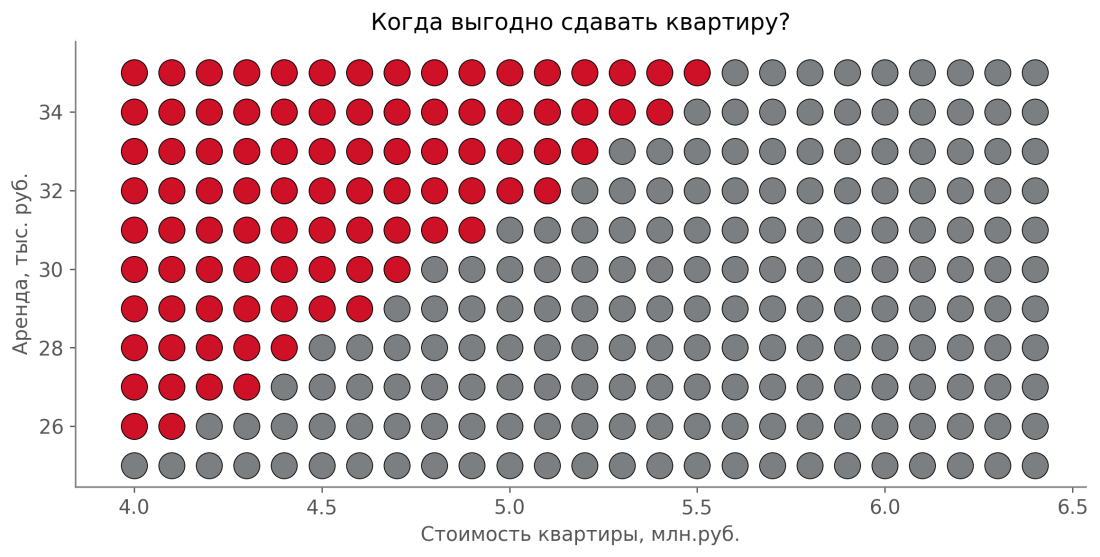

С арендными платежами вроде бы прозрачно – покупаем квартиру и начинаем ее сдавать. Полученные платежи и будут нашим доходом. Вот упрощенный пример: представьте обычную однокомнатную квартиру на окраине Москвы ценой в 5 000 000 рублей, которая сдается за 30 000 рублей в месяц. За 1 год такая квартира принесет 360 000 рублей. «Грязная» доходность получается в районе 7.2%. Вроде бы неплохо, на уровне доходности банковских вкладов.

Но это на первый взгляд. Есть целый список вещей, который снижают итоговую доходность, например:

• Налоги. Налог на имущество физических лиц вряд ли получится переложить эти расходы на плечи арендаторов, как и НДФЛ.

• Амортизация помещения. Часть дохода будет уходить на поддержание помещения в надлежащем состоянии, иначе придется снижать арендные платежи, отчего пострадает конечная доходность.

• Коммунальные платежи. Я говорю не о переменных составляющих (вода, электроэнергия, связь), а о постоянных: взносах на капитальный ремонт, содержание и ремонт жилого помещения и т.д., которые растут из года в год.

Всё это может казаться несущественными, но в итоге всё это снижает и без того невысокую доходность от сдачи в аренду. Добавьте к этому непредвиденные расходы, потенциальные простои помещения и получите итоговую доходность на уровне 3.5% – 5%. А депозит принес бы почти в 2 раза больше. То есть мы заработали меньше, чем в банке, так еще и остаемся с объектом, выйти из которого быстро будет проблематично.

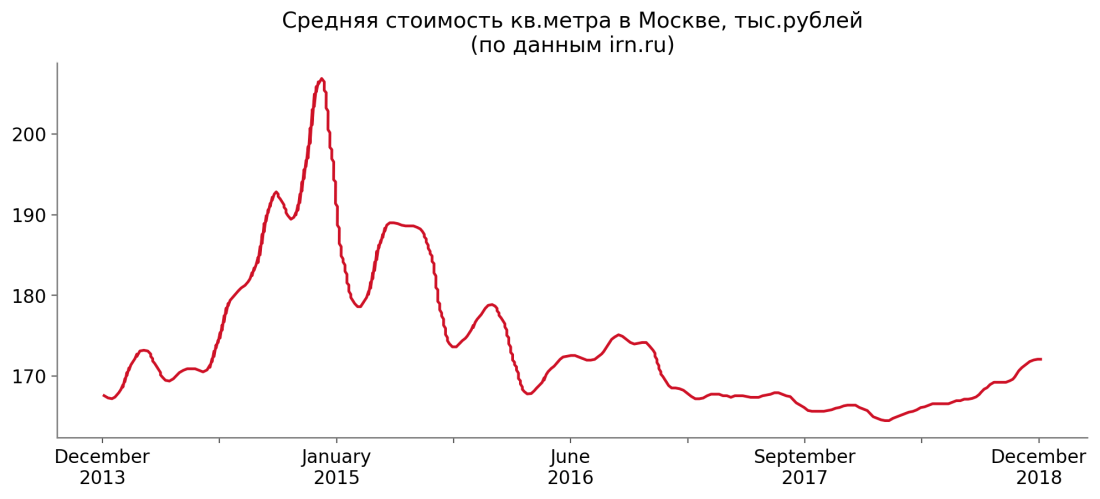

Вторая составляющая доходности от инвестиций в недвижимость – прирост её стоимости. На российском рынке много лет существовал восходящий тренд, когда цены за год вырастали в несколько раз! Никто не думал об аренде, ведь можно было купить квартиру в начале года и продать её в конце на 30-50% дороже. Но с кризисом 2014 года пришло понимание, что стоимость жилья растет далеко не всегда.

Цена на пике (конец 2014 года) была больше 200 тыс. рублей за кв.метр. Сейчас — чуть больше 170. Итого (примерно) минус 15% за 3 года. А за эти 3 года средняя доходность депозитов составила около +9% в год. Чувствуете разницу?

Несомненно, есть проекты, где цены не только не снизились, но и выросли. Есть объекты, которые пользуются спросом вне зависимости от рыночной конъюнктуры. Есть способы управления недвижимостью, существенно повышающие итоговую доходность. Но если смотреть на «среднюю температуру по больнице», то рынок недвижимость в России пока переживает далеко не лучшие времена.

Запомните. Нет инструмента, который бы приносил большой доход везде и всегда. Недвижимость не исключение.